|

|

|

1С СТ-Вебинары

максимально полезная методическая и практическая информация для Вас

-

13 мая, Понедельник 11.00 - 12.30

Исполнение статьи 136 ТК РФ. КЭДО и все что нужно знать про сервис 1С:Кабинет сотрудника

Подробно...

ДОКЛАДЧИК

Анастасия Домничева

Менеджер по работе с постоянными клиентами "1С:Сервистренд"

Познакомиться

-

14 мая, Вторник 11.00 - 13.30

Как, когда и зачем сдаем ЕФС-1 в 2024 году?

Подробно...

ДОКЛАДЧИК

Оксана Левченко

Консультант 1С:Сервистренд

Познакомиться

-

15 мая, Среда 11.00 - 12.30

Прибыль от учета до декларации.

Подробно...

ДОКЛАДЧИК

Грищенко Елена

Специалист линии консультаций

Познакомиться

для пользователей ИТС тарифов уровня ПРОФ

бесплатно предоставляются:

- записи вебинаров

- методические материалы консультации

- специалисты по теме вебинара

ЗАКАЗАТЬ

Наши преподаватели

Инна королевская

Констультант, компания «ТНК»

Сертификаты: 1С:Профессионал, 1С:Специалист, 1С:Консультант

Для получения консультаций Вам нужно установить программу 1С-Коннект бесплатный сервис для получения оперативной консультации, разработанный фирмой 1С. Вы можете звонить и писать в любой из доступных Вам сервисов 1С-Коннект

Для получения консультаций Вам нужно установить программу 1С-Коннект бесплатный сервис для получения оперативной консультации, разработанный фирмой 1С. Вы можете звонить и писать в любой из доступных Вам сервисов 1С-Коннект

Ведет семинары:

- Электронный документооборот

- Сервисы 1С

- 1С Отчетность

Наши преподаватели

Инна королевская

Констультант, компания «ТНК»

Сертификаты: 1С:Профессионал, 1С:Специалист, 1С:Консультант

Для получения консультаций Вам нужно установить программу 1С-Коннект бесплатный сервис для получения оперативной консультации, разработанный фирмой 1С. Вы можете звонить и писать в любой из доступных Вам сервисов 1С-Коннект

Для получения консультаций Вам нужно установить программу 1С-Коннект бесплатный сервис для получения оперативной консультации, разработанный фирмой 1С. Вы можете звонить и писать в любой из доступных Вам сервисов 1С-Коннект

Ведет семинары:

- Электронный документооборот

- Сервисы 1С

- 1С Отчетность

Вебинары для вас!

|

Дата, время |

Тема |

Докладчик |

Цена |

Регистрация |

|

13 мая,

Понедельник 11.00 - 12.30

|

Исполнение статьи 136 ТК РФ. КЭДО и все что нужно знать про сервис 1С:Кабинет сотрудника

|

|

|

Зарегистрироваться

Вебинар

Исполнение статьи 136 ТК РФ. КЭДО и все что нужно знать про сервис 1С:Кабинет сотрудника

Докладчик: Анастасия Домничева ,менеджер по работе с постоянными клиентами "1С:Сервистренд"

Программа вебинара:

|

a) 1С:КАБИНЕТ СОТРУДНИКА. ИСПОЛНЕНИЯ ТК РФ

|

|

b) КЭДО. РАЗБИРАЕМСЯ В ДОКУМЕНТАХ

|

|

c) ЭЛЕКТРОННАЯ ПОДПИСЬ. СОЗДАНИЕ. ПОДПИСАНИЕ СОГЛАСИЯ КЭДО

|

|

d) ПОДКЛЮЧЕНИЕ К СЕРВИСУ 1С:КАБИНЕТ СОТРУДНИКА

|

|

e) РАЗДЕЛЫ СЕРВИСА

|

|

f) РАБОТА В ЗУП. МЕНЮ СЕРВИСА 1С:КАБИНЕТ СОТРУДНИКА В ПРОГРАММЕ

|

|

g) ПРЕИМУЩЕСТВА СЕРВИСА 1С:КАБИНЕТ СОТРУДНИКА

|

Начало в 14.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

14 мая,

Вторник 11.00 - 13.30

|

Как, когда и зачем сдаем ЕФС-1 в 2024 году?

|

|

|

Зарегистрироваться

Вебинар

Как, когда и зачем сдаем ЕФС-1 в 2024 году?

Докладчик: Левченко Оксана, консультант 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

1) Что такое ЕФС-1? Кто и когда сдает форму ЕФС-1

2) Состав и сроки предоставления отчета

3) Штрафные санкции за нарушения

4) Особенности заполнения отчета по разделам

Начало в 11:00 (МСК)

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

15 мая,

Среда 11.00 - 12.30

|

Прибыль от учета до декларации.

|

|

|

Зарегистрироваться

Вебинар

Прибыль от учета до декларации.

Докладчик: Грищенко Елена , консультант 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Сроки подачи декларации для предприятий

|

|

b) Какую форму декларации подавать

|

|

c) Когда платить налог на прибыль

|

|

d) Особенности составления Декларации по налогу на прибыль и порядок уточнения ее показателей в программу 1С Предприятие

|

|

e) Рекомендации к составлению декларации

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.

|

|

16 мая,

Четверг 11.00 - 12.30

|

Дополнительные возможности 1С-отчетности

|

|

|

Зарегистрироваться

Вебинар

Дополнительные возможности 1С-отчетности

Докладчик: Андращук Денис, консультант 1С:Сервистренд

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Работа с сертификатами

|

|

b) Отправка уведомлений

|

|

c) Выписки ЕГРЮД/ЕГРИП

|

|

d) Требования и ответы на них

|

|

e) Личные кабинеты

|

|

f) Универсальное заполнение форм Росстата

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие

обращайтесь к Чугреевой Варваре по тел: (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

17 мая,

Пятница 11.00 - 12.30

|

Отечественные сервисы для повышения эффективности торговли!

|

|

|

Зарегистрироваться

Вебинар

Отечественные сервисы для повышения эффективности торговли!

Докладчик: Парфиленко Анастасия, менеджер по работе с клиентами 1С:Сервистренд.

Программа вебинара:

|

a) 1С-Товары и 1С-Ритейл Чекер - Увеличение прибыли в кризис. Важно для каждого успешного предпринимателя!

|

|

b) 1C-UMI и mag1c - Быстрый старт продаж через интернет

|

|

c) 1С-ОФД - Требования 54-ФЗ. Для всех слушателей вебинара приятный бонус!

|

|

d) 1С-ЭТП и 1С-Бизнес Сеть - Новые каналы привлечения клиентов

|

|

e) 1С-ЭДО - Соблюдаем законы. Экономим на бумаге!

|

Начало в 14.00 мск.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

20 мая,

Понедельник 14.00 - 15.30

|

Сервисы 1С для проверки ваших контрагентов. Быстро и надежно!

|

|

|

Зарегистрироваться

Вебинар

Сервисы 1С для проверки ваших контрагентов. Быстро и надежно!

Докладчик: Анастасия Домничева ,менеджер по работе с постоянными клиентами "1С:Сервистренд"

Программа вебинара:

|

a) автозаполнение реквизитов контрагента по ИНН на основе ЕГРЮЛ/ЕГРИП

|

|

b) Получение актуальных сведений из федеральной информационной адресной системы (ФИАС)

|

|

c) предоставление сведений, полезных для оценки благонадежности контрагентов («Досье контрагента»)

|

|

d) заполнение реквизитов ИФНС, ФСС, ПФР, контроль правильности платежных реквизитов при уплате налогов

|

|

e) Оценка благонадежности контрагентов. Сервис 1СПАРК риски

|

Начало в 14.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

21 мая,

Вторник 11.00 - 12.30

|

Персонифицированные сведения о физических лицах

|

|

|

Зарегистрироваться

Вебинар

Персонифицированные сведения о физических лицах

Докладчик: Левченко Оксана, консультант 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

1) В чем отличия от СЗВ-М? Кто подает персонифицированные сведения.

2) Сроки представления персонифицированных сведений и ответственность за непредставление данных

3) Составление отчета в программах 1С

4) Исправление ошибок в персонифицированных сведениях о физических лицах (подача уточненной формы)

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

22 мая,

Среда 11.00 - 12.30

|

Расчет по страховым взносам

|

|

|

Зарегистрироваться

Вебинар

Расчет по страховым взносам

Докладчик: Грищенко Елена, специалист линии консультаций 1С:Сервистренд

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Форма РСВ

|

|

b) Порядок заполнения отчета РСВ

|

|

c) Рекомендации по заполнению отчета по форме РСВ

|

|

d) Подготовка расчета к отправке в программе Бухгалтерия ред. 3.0

|

|

е) Формирование и отправка.

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

23 мая,

Четверг 11.00 - 12.30

|

Настройка обмена между типовыми конфигурациями 1С:ЗУП 3.0 и Бухгалтерия 3.0

|

|

|

Зарегистрироваться

Вебинар

Настройка обмена между типовыми конфигурациями 1С:ЗУП 3.0 и Бухгалтерия 3.0

Докладчик: Максим Бутенко, программист 1С.

Программа вебинара:

|

a) Создание архивных копий баз

|

|

b) Настройка синхронизации в Бухгалтерии 3.0

|

|

c) Настройка синхронизации в ЗУП 3.0

|

|

d) Типовые ошибки синхронизации

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие

обращайтесь к Чугреевой Варваре

по тел. (495) 223-64-00, (495) 748-63-53, info@servicetrend.ru, www.servicetrend.ru

|

|

24 мая,

Пятница 14.00 - 15.30

|

Новый порядок применения ККТ. Обязательная Маркировка!

|

|

|

Зарегистрироваться

Вебинар

Новый порядок применения ККТ. Обязательная Маркировка!

Докладчик: Парфиленко Анастасия, менеджер по работе с клиентами 1С:Сервистренд.

Программа вебинара:

|

a) Сроки перехода на онлайн-кассы?

|

|

b) Кто должен перейти на новые кассы?

|

|

c) Что такое ОФД?

|

|

d) Есть ли особенности применения ККТ малым бизнесом?

|

|

e) 1С:Товары, как это работает и для чего нужно?

|

|

f) Обязательная маркировка товаров. Порядок перехода.

|

|

g) Обязательная маркировка: обувная продукция ,табачная продукция, (подробный разбор)

|

|

h) Как подготовтиться к работе с маркируемым товаром?

|

|

i) Услуга - "Маркировка под ключ"

|

Начало в 14.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел.

(495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

27 мая,

Понедельник 11.00 - 12.30

|

Стать уверенным пользователем 1С-ЭДО - это просто!

|

|

|

Зарегистрироваться

Вебинар

Стать уверенным пользователем 1С-ЭДО - это просто!

Докладчик: Бутенко Максим, программист 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Что такое ЭДО и его плюсы

|

|

b) Переход на ЭДО. Юридические аспекты

|

|

c) Электронная подпись в ЭДО (виды подписи и их назначение)

|

|

d) Настройка обмена электронными документами в 1С

|

|

e) Как работает ЭДО? От приглашения контрагента до обмена документами

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

28 мая,

Вторник 11.00 - 12.30

|

Учетная политика на 2024 год

|

|

|

Зарегистрироваться

Вебинар

Учетная политика на 2024 год

Докладчик: Левченко Оксана, Консультант 1С:Сервистренд

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Понятие учетной политики

|

|

b) Утверждение учетной политики

|

|

c) Настройка Учетной Политики в 1С:Бухгалтерия 8

|

|

d) Печатный макет Учетной Политики

|

|

e) Формирование печатного макета

|

|

f) Формирование печатного макета для целей бухгалтерского и налогового учета

|

|

g) Состав разделов Учетной Политики

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

29 мая,

Среда 11.00 - 12.30

|

1С без администратора – это возможно!

|

|

|

Зарегистрироваться

Вебинар

1С без администратора – это возможно!

Докладчик: Андращук Денис, Консультант 1С:Сервистрен.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Установка платформы 1С

|

|

b) Установка конфигурации

|

|

c) Создание новой базы

|

|

d) Обновление конфигурации

|

|

e) Управление пользователями

|

Начало в 14.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

30 мая,

Четверг 11.00 - 12.30

|

Работа с маркетплейс Озон

|

|

|

Зарегистрироваться

Вебинар

Работа с маркетплейс Озон

Докладчик: Осмоловская Виктория, менеджер по работе с клиентами 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Как работать с Озон

|

|

b) Настройка интеграции

|

|

c) Работа с товарами и ценами

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре – по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

31 мая,

Пятница 11.00 - 12.30

|

Больше не вводим документы вручную. Сервис 1С:РПД

|

|

|

Зарегистрироваться

Вебинар

Больше не вводим документы вручную. Сервис 1С:РПД

Докладчик: Анастасия Домничева,менеджер по работе с постоянными клиентами "1С:Сервистренд"

Программа вебинара:

|

a) NEW !!! 1С:Распознавание первичных документов. Знакомство с сервисом

|

|

b) Быстро! Сокращение времени на обработку бумажных документов

|

|

c) Точно! Исключение ошибок ввода документов в базу 1С

|

|

d) Удобно! Создание номенклатуры без дублирования позиций

|

|

e) 1С:Сканер в кармане

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

Наши преподаватели

Наталья Кленова

Менеджер по развитию продаж

Сертификаты: 1С: Профессионал

Ведет семинары:

- Новая возможность сервиса 1С-Отчетность: Личный кабинет

Наши преподаватели

Грищенко Елена

Специалист линии консультаций

Сертификаты:

Ведет семинары:

- Раздел 2 формы ЕФС-1 "Сведения о начисленных взносах на травматизм" за 2023 год (аналог 4-ФСС)

Наши преподаватели

Виктория Осмоловская

Руководитель развития продаж Группа компаний 1С:Сервистренд

Сертификаты: 1С: Профессионал

Ведет семинары:

- Изменения в 2023 году в маркировке товара

- 1С через Интернет. Просто и без заморочек.

Наши преподаватели

Екатерина Пантюхина

Специалист по обучению

Сертификаты:

Ведет семинары:

- Налоговый мониторинг в программах 1С

- Сложные вопросы внедрения Налогового мониторинга

Наши преподаватели

Ксения Костина

Руководитель департамента проектов

Сертификаты:

Ведет семинары:

- Налоговый мониторинг в программах 1С

- Сложные вопросы внедрения Налогового мониторинга

Наши преподаватели

Анастасия Домничева

Менеджер по работе с постоянными клиентами "1С:Сервистренд"

Сертификаты: 1С:Профессионал по вопросам продаж в небольшой фирме 1С:Франчайзи,Сервисы 1С для проверки ваших контрагентов. Быстро и надежно!

Ведет семинары:

- Исполнение статьи 136 ТК РФ. КЭДО и все что нужно знать про сервис 1С:Кабинет сотрудника

- Больше не вводим документы вручную. Сервис 1С:РПД

Наши преподаватели

Наталья Артюшкова

Менеджер по работе с клиентами 1С:Сервистренд

Сертификаты:

Ведет семинары:

- Обеспечение личной безопасности и безопасности предприятия с помощью продуктов «Лаборатории Касперского»

- Безопасность ваших данных в 1С. Ошибки и решения!

Наши преподаватели

Анастасия Парфиленко

Менеджер по работе с постоянными клиентами 1С:Сервистренд

Сертификаты: Kaspersky Small Office Security... как продавать малому бизнесу

Ведет семинары:

- Отечественные сервисы для повышения эффективности торговли

- Новый порядок применения ККТ. Обязательная Маркировка!

Наши преподаватели

Максим Бутенко

Программист 1С

Сертификаты:

Ведет семинары:

- Астрал.Отчет - установка, настройка и работа в программе

- Стать уверенным пользователем 1С-ЭДО - это просто!

Наши преподаватели

Гармаш Виктория

Консультант 1С:Сервистренд

Сертификаты: 1С:Профессионал по вопросам продаж программ

Ведет семинары:

- Учет основных средств и нематериальных активов в «1С:Бухгалтерии 8»

- НДС от А до Я

- Прибыль от учета до декларации

Наши преподаватели

Елена Чукина

Руководитель центра продаж сопровождения 1С:Сервистренд.

Сертификаты: 1С:Профессионал По вопросам продаж программ «1С:Предприятие 8» для хозрасчетных организаций, 1С:Профессионал На знание особенностей организации работ по сопровождению пользователей «1С:Предприятие» и продвижения сервисов 1С:ИТС, За успешное прохождение курса АКАДЕМИЯ ПРОДАЖ « Лаборатории Касперского»

Ведет семинары:

- Знакомство с договором ИТС и Информационной системой ИТС. Вводная часть

Наши преподаватели

Анжелика Литвинова

Менеджер по работе с клиентами 1С:Сервистренд.

Сертификаты: 1С:Профессионал по вопросам продаж программ

Ведет семинары:

- 1С-UMI – инструмент для быстрой разработки сайтов для небольших компаний и персональных страниц.

Наши преподаватели

Оксана Левченко

Консультант 1С:Сервистренд

Сертификаты: 1С:Профессионал Бухгалтерия 8,1С:Профессионал 1С:Зарплата и Управление персоналом 8,1С:Профессионал 1С:Управление Торговлей 8,1С:Профессионал по вопросам продаж программ

С 2014 года работает в 1С:Сервистренд в должности Специалиста-Консультанта по программным продуктом на Линии Консультации по программным продуктам 1С:Предприятие.

Универсальный консультант, работает как с системами 1С:Предприятие 7.7, так и 1С:Предприятие 8.

Ведет семинары:

- Подготовка отчетов СЗВ-М, СЗВ-стаж, СЗВ-ТД в ПФР

- Формирование и корректировка отчета по форме СЗВ-ТД

- Формируем и сдаем 6-НДФЛ

Наши преподаватели

Маргарита Борисенко

Специалист веб-разработки 1С:Сервистренд

Сертификаты: Сертификат 1C-Bitrix Управление сайтом:Контент-менеджер,Сертификат 1C-Bitrix Управление сайтом: Администратор. Базовый,Диплом центра обучения новым IT: Web-дизайн,Диплом центра обучения новым IT: Web-программирование,Сертификат 1C-Bitrix Управление сайтом: Администратор. Модули,Сертификат 1C-Bitrix Управление сайтом: Администратор. Бизнес,Разработчик Bitrix Framework,Технология Композитный сайт

Работает в компании 1С:Сервистренд с весны 2016 года.

Специалист по веб-разработке Интернет-ресурсов на базе платформы 1C-UMI и 1С-Битрикс.

Читает вебинары: "Мой персональный сайт - первые шаги в создании и наполнении" и "1С-UMI – инструмент для быстрой разработки сайтов для небольших компаний и персональных страниц"

Ведет семинары:

- Мой персональный сайт - первые шаги в создании и наполнении

- 1С-UMI – инструмент для быстрой разработки сайтов для небольших компаний и персональных страниц

- 1С Битрикс: Современные решения для Вашего бизнеса.

- Технологии создания и управления сайта на 1С Битрикс Управление сайтом.

Наши преподаватели

Денис Андращук

Консультант 1С:Сервистренд

Сертификаты: 1С:Профессионал Бухгалтерия 8,1С:Предприятие, внедрения и эксплуатации сервисов 1С:ИТС,1С:Профессионал по вопросам продаж программ

С 2013 года работает в 1С:Сервистренд на должности технического специалиста на Линии Консультации по программным продуктам 1С:Предприятие.

В частности, 1С-Отчетность, 1С-Электронный Документооборот, 1С-Облачный архив, 1С-FRESH, 1С-Линк, 1С-ЭТП и др. сервисы ИТС.

Ведет семинары:

- Дополнительные возможности 1С-отчетности

- 1С без администратора – это возможно!

Ваш запрос успешно отправлен,

наши менеджеры свяжутся

с Вами в ближайшее время

’ќ–ќЎќ

10.04.2009 14:27:58

1С:Сервистрендru

Основные средства. Отражение изменений учета в программах 1С:Предприятие

1С СТ-вебинары

30 ДНЕЙ БЕСПЛАТНО!

Автор: Годжиева Ольга

|

Основные средства.

Отражение изменений учета в программах 1С: Предприятие

1. В бухгалтерском учете.

Ниже следующие изменения в ПБУ 6/01, действуют с начала 2006 года.

к приказу Минфина РФ от 12 декабря 2005 г. N 147н

Изменения в Положении по бухгалтерскому учету «Учет основных средств» ПБУ 6\01

В Положении по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденном приказом Министерства финансов Российской Федерации от 30 марта 2001 г. N 26н (зарегистрирован в Министерстве юстиции Российской Федерации 28 апреля 2001 г., регистрационный N 2689):

Пункт 4. изложить в следующей редакции:

"4. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств, приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется, исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования

этого объекта";

3) пункт 5 дополнить абзацами следующего содержания:

"Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Активы, в отношении которых выполняются условия, предусмотренные в пункте 4 настоящего Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской

отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением".

2. В Налоговом учете.

В налоговом учете, по-прежнему, единовременно в состав расходов можно включат основные средства, стоимостью не более

10 000 рублей за единицу. Но с 01.01.2006 года появилась возможность воспользоваться, так называемой, налоговой премией.

В соответствии с пунктом 13 статьи 1 Федерального закона от 06.06.2005 N 58-ФЗ (далее - Закон) статья 259 Налогового кодекса Российской Федерации (далее - Кодекс) дополняется пунктом 1.1, согласно которому налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере

не более 10 процентов первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы,

которых, определяются в соответствии со статьей 257 Кодекса. Указанное положения вступает в силу с 1 января 2006 г.

Согласно статье 1 Федерального закона от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" капитальными вложениями признаются инвестиции в основной капитал (основные средства), в том числе затраты на новое

строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Таким образом, для того чтобы воспользоваться амортизационной премией налогоплательщику необходимо произвести затраты на капитальные вложения.

С 01.01.2007 года в соответствии с Федеральным законом от 27.07.2006 № 144-ФЗ определено, что организации, осуществляющие деятельность в области информационных технологий, имеют право не применять установленный ст. 259 НК РФ порядок амортизации в отношении электронно-вычислительной техники.

В этом случае расходы указанных организаций на приобретение электронно-вычислительной техники признаются материальными расходами налогоплательщика в порядке, установленном пп.3 п.1 ст.254 НК РФ.

Организациями, осуществляющими деятельность в области информационных технологий, признаются организации, указанные в п.7 и 8 ст.241 НК РФ.

3. Учет ОС в программе «Бухгалтерия 7.7», релиз 484.

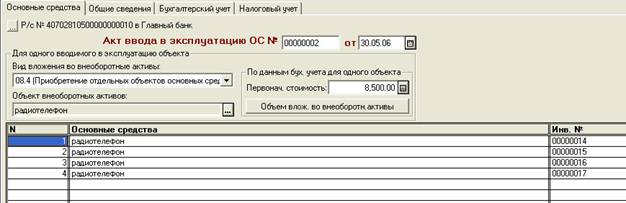

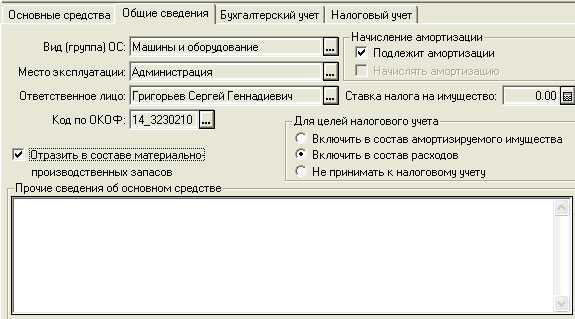

В документе «Ввод в эксплуатацию» ОС, стоимостью до 10 тыс. рублей (рисунок 1) На закладке «Общие сведения» необходимо, как это показано на рисунке 2, выполнить следующие действия.

Рисунок 1. Акт ввода в эксплуатацию группы однотипных ОС, стоимостью ниже 10 000 рублей за каждое.

1. Для целей бухгалтерского учета.

Установить подтверждающий знак в позиции «Отразить в составе материально-производственных запасов».

2. Для целей налогового учета.

Поставить точку в позиции «Включить в состав расходов».

Рисунок 2. Настройка сведений для единовременного включения стоимости ОС в состав запасов (расходов).

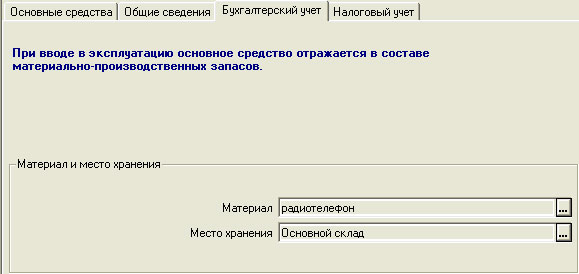

На закладке «Бухгалтерский учет», в строку «Материал», выбрать наименование, вновь созданного в справочнике «Материалы» элемента (по субсчету 10.9.) с названием, соответствующим, вводимому в эксплуатацию ОС. Как это показано на рисунке 3.

Рисунок 3. Заполнение закладки «Бухгалтерский учет».

Порядок заполнения закладки «Налоговый учет» не требует изменений.

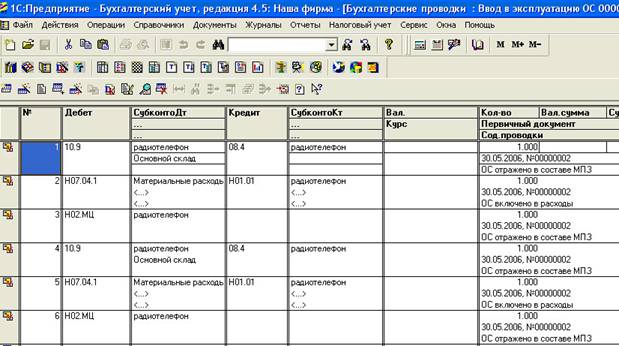

При проведении, заполненный таким образом документ «Ввод в эксплуатацию ОС», сформирует проводки, представленные на рисунке 4.

Отнесение на затраты ОС, включенного в состав МПЗ, в целях бухгалтерского учета, производится документом «Перемещение материалов» с видом перемещения «Передача в производство».

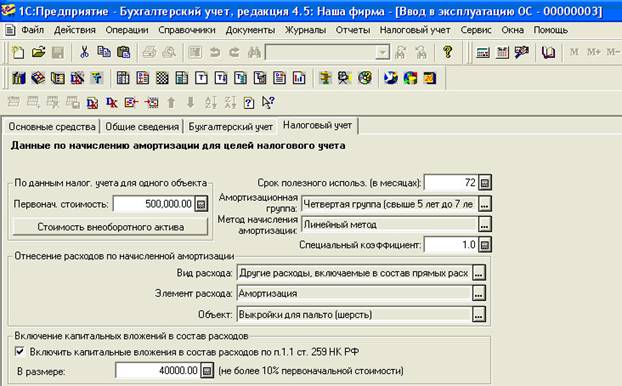

Для реализации права на амортизационную премию по амортизируемому имуществу, предоставляемого в статье 259 Налогового кодекса Российской Федерации пунктом 1.1, необходимо установить соответствующий подтверждающий знак в поле «Включить капитальные вложения в состав расходов». Это действие производится на закладке «Налоговый учет» документа «Ввод в эксплуатацию ОС» (рисунок 5).

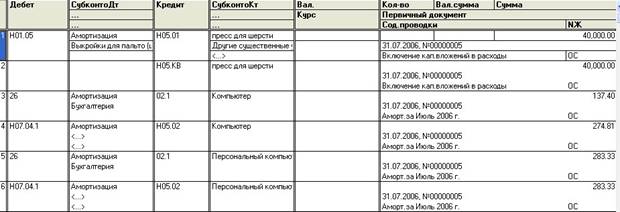

На затраты, принимаемые в целях налогообложения прибыли, указанная сумма, будет списана в следующем месяце по документу «Начисление амортизации и погашение стоимости» за июль 2006 года. При этом формируются проводки, с которыми можно ознакомиться на рисунке 6.

Рисунок 4. Проводки, формируемые при вводе в эксплуатацию ОС, включаемых в состав МПЗ.

Рисунок 5. Заполнение документ «Ввод в эксплуатацию ОС» для реализации права на амортизационную премию.

Рисунок 6. Фрагмент документа «Начисление амортизации и погашение стоимости», включающего капвложения (амортизационную премию) в расходы.

Письмо Министерства финансов РФ от 28.09.2006 №03-03-02/230.

Налогоплательщики, учетной политикой которых предусмотрено отнесение сумм начисленной амортизации к ПРЯМЫМ РАСХОДАМ, при наличии незавершенного производства, принимают в уменьшение налоговой базы не всю сумму начисленной за отчетный период амортизации. Она распределяется между незавершенным производством и стоимостью готовой продукции.

В тоже время, при использовании налогоплательщиком права на формирование суммы амортизационной премии по ОС, амортизационная премия в полном объеме подлежит учету в составе КОСВЕННЫХ РАСХОДОВ.

Этот принцип в программах 1С: Предприятие пока не реализован.

4. Новое в релиз 484 программы «Бухгалтерия 7.7».

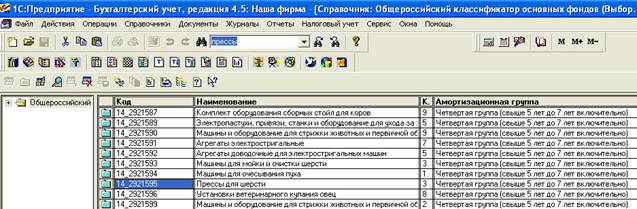

В раздел «Прочие» меню «Справочники» включен справочник «Общероссийский классификатор основных фондов». Он используется для классификации ОС и определения их амортизационной группы в соответствии с Постановлением Правительства РФ от 01.01.2002 г. №1 «О классификации основных средств, включаемых в амортизационные группы».

При проведении документа «Ввод в эксплуатацию ОС», на закладке «Общие сведения» добавлен реквизит «Код по ОКОФ», куда из справочника «Общероссийский классификатор основных фондов (ОКОФ)» выбирается код, к которому относится ОС (рисунок 2).

При вводе нового элемента справочника, при выборе ОКОФ (рисунок 7) заполняется также реквизит «Амортизационная группа» на закладке «Налоговый учет» (кроме зданий). Реквизит «Амортизационная группа» заполняется в том случае, если он ранее не был заполнен.

Рисунок 7. Выбор ОКОФ из справочника «Общероссийский классификатор основных фондов» приводе в эксплуатацию основного средства.

Годжиева О.В.

Консультант- преподаватель УКЦ «1С:Сервистренд»

Тел./факс (495) 748-63-53, 223-64-00

E-mail: info@servicetrend.ru WebSite: www.servicetrend.ru

Рекомендуем Вам оформить подписку на Информационно - технологическое сопровождение (1С:ИТС), где на дисках версии ПРОФ подробно изложены материалы ведущих методологов фирмы 1С.

Другие статьи по 1С

Ваш заказ успешно отправлен,

наши менеджеры свяжутся

с Вами в ближайшее время

ок

|

|

|

|